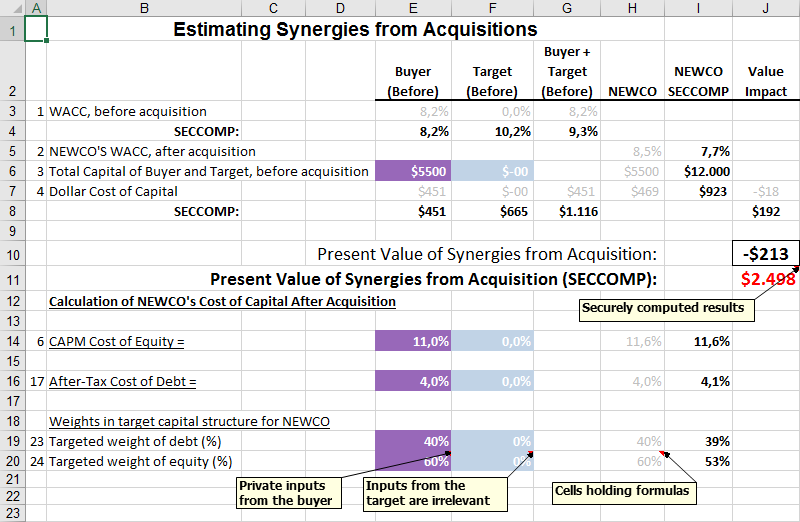

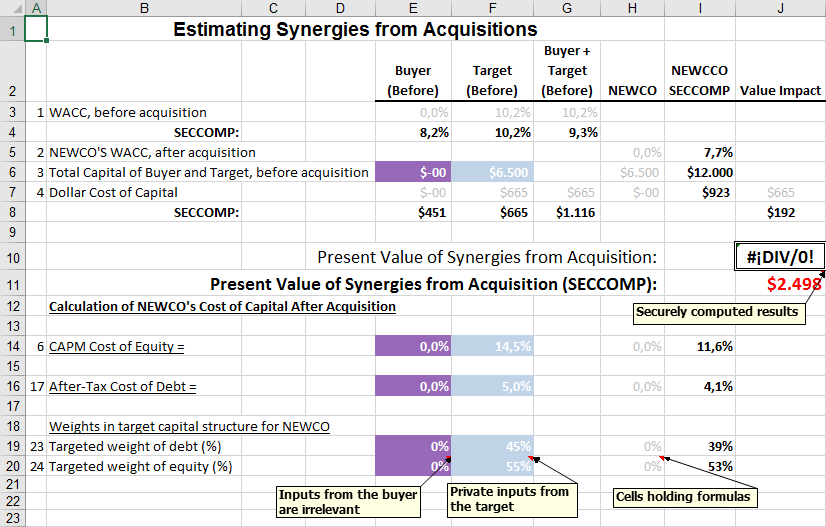

Estimar las sinergias a obtener fruto de la adquisición de empresas privadas, y no proyecciones calculadas a dedo, es una tarea repleta de incertidumbres: aunque las adquisiciones/uniones puedan parecer que tienen sentido desde un punto de vista empresarial, el acuerdo sólo debe realizarse cuando está soportado por hechos contables detallados. Pero dichos datos detallados raramente son compartidos, puesto que ambas empresas suelen operar en el mismo sector empresarial y podrían ser competidoras directas.

Afortunadamente, la computación segura permite estimar de forma precisa las sinergias y hechos contables básicos de la compañía resultante NEWCO: tanto la empresa adquiriente con la empresa objetiva especifican algunos hechos contables básicos (valor de mercado de la empresa; coste de las acciones y de la deuda; y el ratio acciones sobre deuda de la empresa objetivo NEWCO) sin que el otro participante pueda aprender nada sobre éstos.

Luego ambos participantes proceden a calcular los hechos contables equivalentes de la empresa resultante, para finalmente obtener el valor estimado de las sinergias.

Ya que las sinergias esperadas son positivas y razonablemente amplias, la adquisición continuará adelante después de que en la fase de diligencia debida se confirme que los valores introducidos eran los correctos.

DESCARGO DE RESPONSABILIDADES

The preceding is just a simplified example for illustrative purposes. In the real world, you will have to change the concrete parameters and use more complex formulas that fully capture the complexities of the deal.

Lo anterior es sólo un ejemplo simplificado de propósitos ilustrativos. En el mundo real, habra que cambiar los parámetros concretos y utilizar fórmulas más complejas que capturen por completo todas las complejidades del acuerdo.