Para obtener cobertura frente a fluctuaciones de tipo de cambio, se puede considerar la compra de una opción (el derecho, que no la obligación) de canje de una moneda por otra a un precio fijo. El modelo de Garman-Kohlhagen fue desarrollado como extensión del modelo de Black-Scholes para valorar las opciones europeas de canje de moneda extranjera con dos tipos de interés: y ahora mejorado con la computación segura, es perfecto para cubrir carteras de valores privadas de cripto-monedas volátiles.

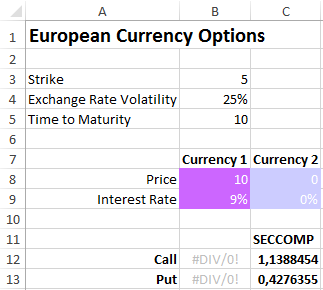

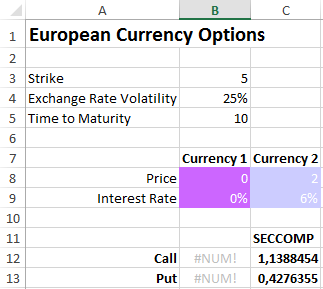

En un lado, el primer participante especifica el precio actual de la moneda y su tipo de interés:

En el otro lado, el segundo participante especifica el precio actual de la moneda y su tipo de interés:

Ambos calculan de forma segura el valor de opciones de compra y de venta: si en el momento de expiración de la opción está “dentro del dinero”, ésta debe ser ejercitada.

DESCARGO DE RESPONSABILIDADES

Lo anterior es sólo un ejemplo simplificado de propósitos ilustrativos. En el mundo real, habrá que introducir parámetros para cada situación específica.