Adquirir compañías utilizando importantes cantidades de deuda para cubrir los costes de la adquisición es una empresa arriesgada: muchas veces estas adquisiciones son vetadas por los bancos de inversión o los bonos emitidos están inadecuadamente calificados, dados los riesgos morales y asimetrías de información.

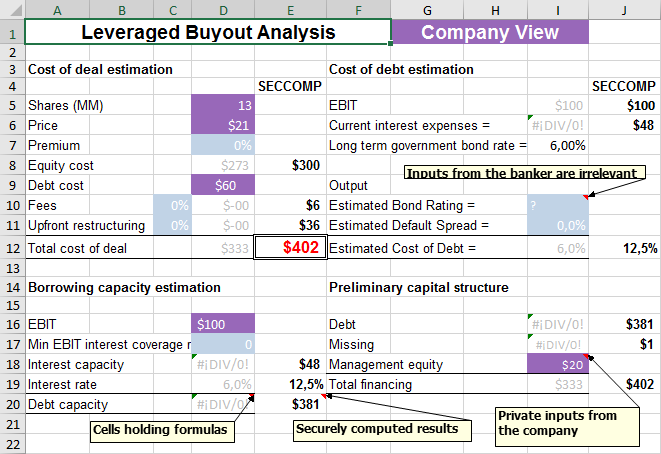

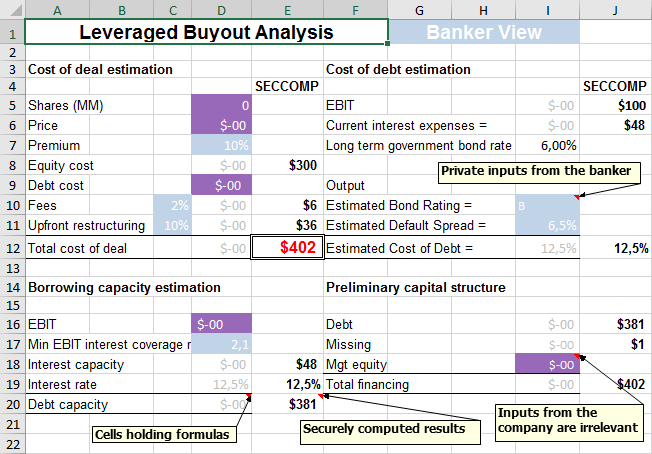

Afortunadamente, la computación segura facilita el alcance de acuerdos: en un lado, la empresa privada especifica sus parámetros (número de acciones, precio por acción, EBIT, coste de la deuda, y la cantidad destinada a gestión de la empresa):

En el otro lado, el banquero especifica sus propios requisitos para financiar el acuerdo y otros parámetros estimados según medias de la industria (prima pagada por la adquisición; porcentaje de honorarios a ganar por el banco; costes estimados de la re-estructuración de la empresa adquirida; tipo de interés de cobertura mínimo; calificación crediticia de la deuda emitida para financiar el acuerdo y su diferencial de impago estimado).

Por último, se recomienda una fase de diligencia debida para inspeccionar las cuentas antes de aprobar el pacto.

DESCARGO DE RESPONSABILIDADES

Lo anterior es sólo un ejemplo simplificado con propósitos ilustrativos. En el mundo real, habrá que cambiar los parámetros concretos y utilizar fórmulas más complejas que capturen por completo la complejidad del acuerdo.