Supongamos que se desea una opción (el derecho, pero no la obligación) de canjear un activo 2 de riesgo por otro activo 1 de riesgo en el momento futuro de madurez. La fórmula de Margrabe, una generalización de Black-Scholes para dos activos de riesgo, es una fórmula para la determinación de precios de opciones utilizada para valorar dicha opción: mejorada con computación segura, permite el canje de activos privados.

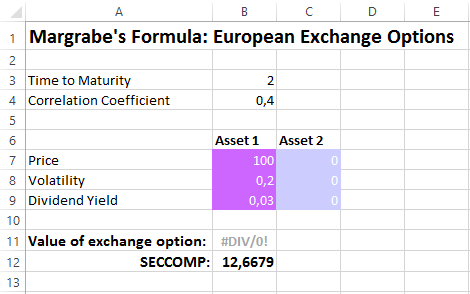

En un lado, el primer participante especifica el precio actual del activo, su volatilidad anual y retorno del dividendo:

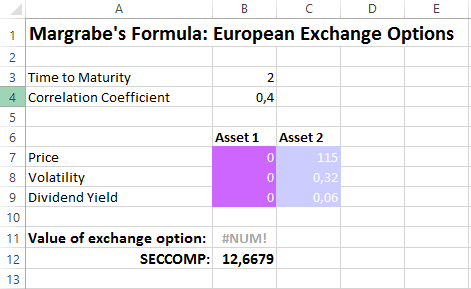

En el otro lado, el segundo participante especifica el precio correspondiente, la volatilidad y el retorno del dividendo:

Juntos, calculan de forma segura el valor de la opción de canje de dos activos privados.

DESCARGO DE RESPONSABILIDAD

Lo anterior es sólo un ejemplo simplificado de propósito ilustrativo. En el mundo real, habrá que cambiar los parámetros concretos y utilizar fórmulas más complejas.