Determinar el ratio al que se intercambian acciones, el porcentaje de los actuales accionistas de dos empresas que se fusionan, es de gran importante: no sólo porque causa reacciones sobre el precio de las acciones de las empresas que se fusionan, más aún porque también fija si los activos se incrementan o decrementan, lo cual impacta en el valor de los accionistas de los activos de las empresas a fusionar.

Afortunadamente, las empresas privadas pueden usar una versión segura del ratio de intercambio de Larson-Gonedes: un modelo basado en el ratio del precio respecto de las ganacias (PER) que también indica los límites óptimos para el tipo de intercambio, empíricamente verificado en los Estados Unidos durante 1960-1969 (“An Empirical Test of the Larson-Gonedes Exchange Ratio Determination Model”) y en el Reino Unido durante 1984-1988 (“A UK Empirical Test of the Larson-Gonedes Exchange Ratio Model”).

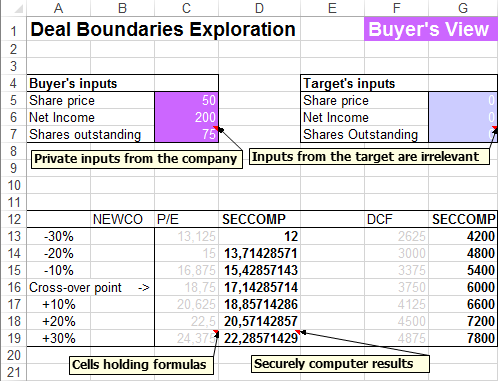

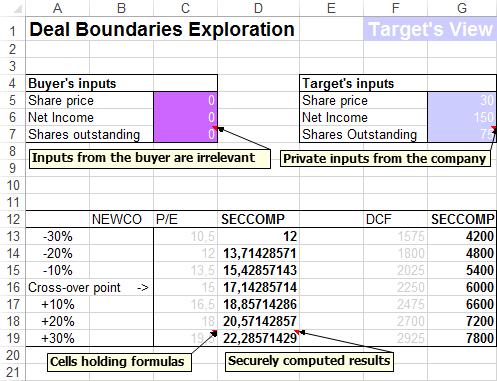

El comprador indica el precio de la acción, ingresos netos y acciones en circulación:

y el objetivo indica los parámetros equivalentes:

Conjuntamente, calculan de forma segura el ratio de intercambio de acciones y el Flujo de Caja Descontado (DCF).

.

DESCARGO DE RESPONSABILIDADES

Lo anterior es tan sólo un ejemplo simplificado con propósitos ilustrativos. En el mundo real, habrá que cambiar los parámetros concretos y utilizar fórmulas más complejas que capturen por completo todas las complejidades del acuerdo.